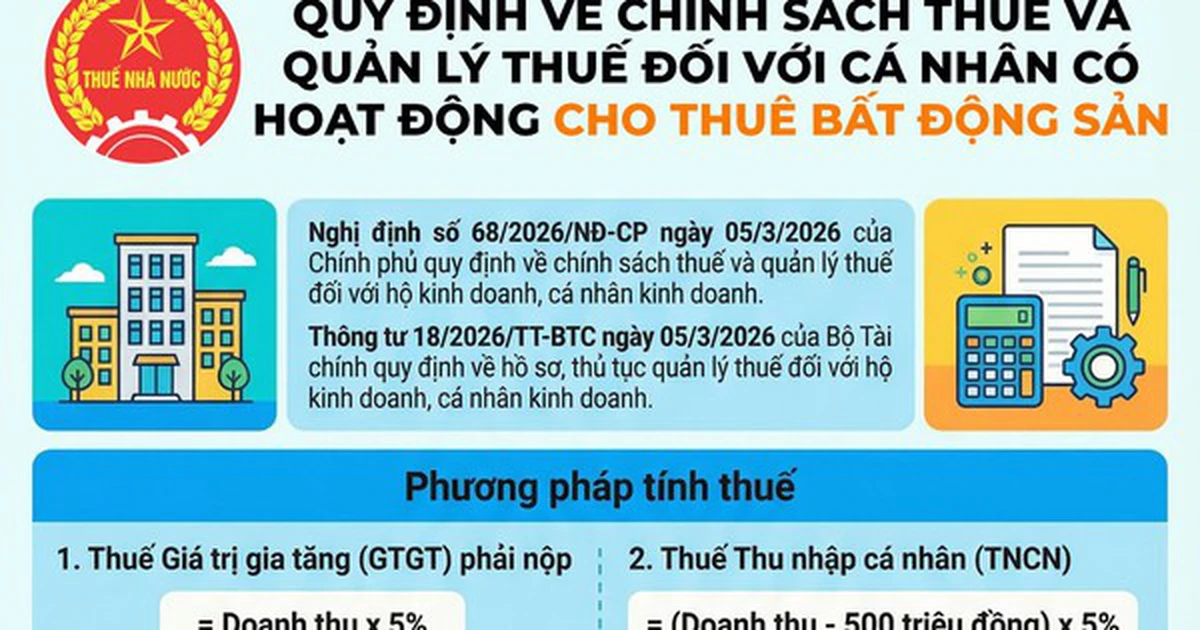

세무당국이 개인 부동산 임대 사업자에 대한 과세 기준을 명확히 안내했다. 핵심은 개인소득세(TNCN) 산정 전 연간 5억 동(VND)의 소득공제를 적용한다는 것이다.

시행령 제68/2026/ND-CP호 및 재정부 통달 제18/2026/TT-BTC호에 따르면 개인 부동산 임대 사업자는 부가가치세(GTGT)와 개인소득세를 모두 납부해야 한다. 부가가치세는 임대 총수입의 5%가 적용된다. 개인소득세의 경우 연간 임대 총수입에서 5억 동을 먼저 공제한 뒤, 나머지 금액에 대해 5%의 세율을 적용한다.

이 공제 한도는 보유 부동산 수에 관계없이 해당 연도 전체 임대 활동에 대해 통합 적용되며 5억 동을 초과할 수 없다.

예를 들어 연간 임대 수입이 8억 동인 경우, 5억 동을 공제한 나머지 3억 동에 대해 개인소득세 5%가 적용돼 세액은 1,500만 동이 된다. 여기에 부가가치세 5%(총수입 8억 동 기준 4,000만 동)가 별도로 부과된다.

신고 방식은 연 1회 또는 연 2회 중 선택할 수 있다. 법인 임차인이 세금을 대신 신고하는 경우 계약서상 납부 시기를 기준으로 신고 기한이 결정된다. 개인 간 거래의 경우 임대인이 직접 세무당국에 신고·납부해야 한다.

서류 제출은 임대 부동산 소재지 관할 세무서에 하는 것이 원칙이다. 여러 지역에 부동산이 분산돼 있는 경우 한 곳을 선택해 통합 신고할 수 있으나, 납세는 부동산 소재 각 지역별로 각각 이뤄져야 한다.

세무당국은 “이번 규정은 부동산 임대 과세 절차를 간소화하고 투명성을 높이기 위한 것”이라고 밝혔다.