– 베트남 증시 승격의 일정과 의미 –

2025년 10월 7일, 글로벌 지수 산출 기관 FTSE 러셀(FTSE Russell)이 베트남 증시를 ‘프런티어 시장(Frontier Market)’에서 ‘2차 신흥시장(Secondary Emerging Market)’으로 승격한다고 공식 선언했다. 그로부터 5개월, 이제 그 약속의 첫 번째 시험대가 성큼 다가왔다. 이달 3일 자문위원회 첫 회의를 시작으로 10일, 19일 연속 심사 회의가 열리고 있으며, 오는 4월 7일에는 중간 점검(Interim Review) 결과가 공식 발표된다. 베트남 금융시장이 숨을 죽이고 이 시계를 바라보고 있다.

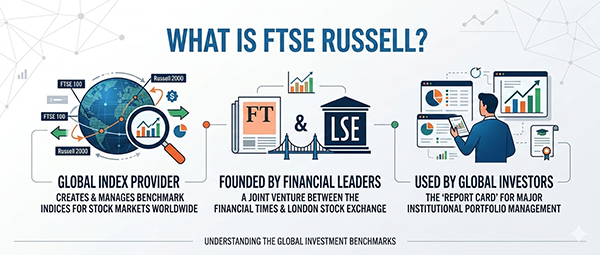

FTSE 러셀(FTSE Russell)이란 무엇인가

이 발표가 왜 그토록 큰 의미를 갖는지 이해하려면 먼저 FTSE 러셀이 무엇인지 알아야 한다. FTSE 러셀은 영국 파이낸셜타임스(Financial Times)와 런던증권거래소(London Stock Exchange)가 공동 설립한 글로벌 지수 산출 기관으로, 전 세계 주요 기관투자자들이 포트폴리오 운용의 기준으로 삼는 벤치마크 지수를 만들고 관리한다. 쉽게 말해 ‘전 세계 주식시장의 성적표를 매기는 심판’이다.

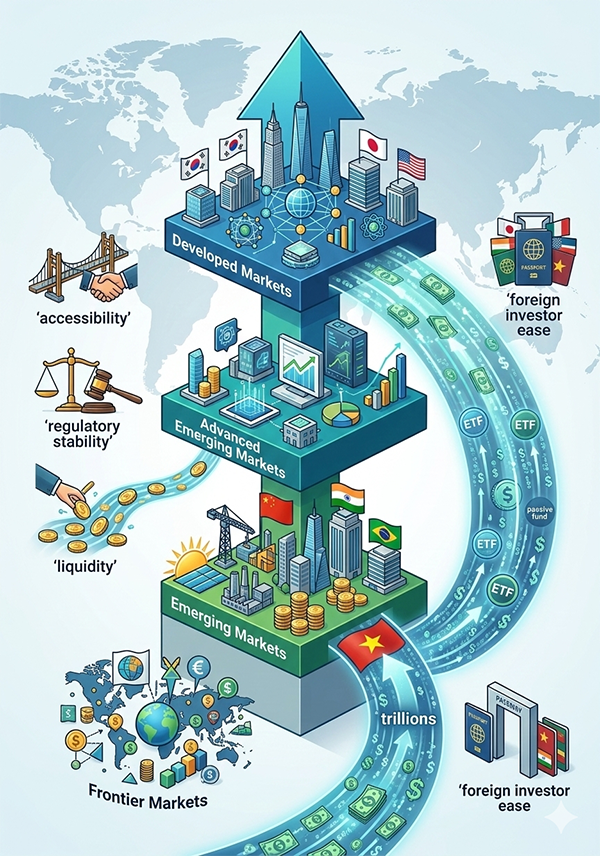

FTSE 러셀은 각국 주식시장을 금융시장 접근성·규제 안정성·유동성·외국인 투자자 접근 편의성 등 9가지 기준으로 평가해 크게 네 등급으로 분류한다. 가장 낮은 단계인 ‘프런티어 시장’에서 출발해 ‘신흥시장(Emerging Market)’, ‘준선진시장(Advanced Emerging Market)’, 그리고 최상위인 ‘선진시장(Developed Market)’으로 올라가는 구조다. 한국·일본·미국은 선진시장, 중국·인도·브라질은 신흥시장에 속한다.

이 등급 분류가 중요한 이유는 전 세계 수조 달러 규모의 패시브 펀드(passive fund)와 ETF(상장지수펀드)가 FTSE 러셀의 지수를 그대로 추종하며 투자하기 때문이다. 어떤 나라가 특정 등급의 지수에 편입되면, 그 지수를 추종하는 전 세계 펀드들이 의무적으로 해당 국가 주식을 매입해야 한다. 등급 분류 하나가 수십억 달러의 자금 흐름을 바꾸는 것이다. 베트남이 프런티어에서 신흥시장으로 승격된다는 것은, 지금까지 접근이 제한됐던 훨씬 거대한 자본의 바다로 편입된다는 의미다. FTSE 러셀 측 추산에 따르면 프런티어 시장을 추종하는 자금 규모 대비 신흥시장을 추종하는 자금 규모는 약 15~20배에 달한다.

9가지 관문을 하나씩 열다 – 8년의 개혁 여정

베트남의 신흥시장 승격은 어느 날 갑자기 이루어진 것이 아니다. 2018년 관찰대상국에 처음 오를 당시 베트남은 FTSE 러셀의 9개 편입 기준 중 7개만 충족하고 있었다. 넘지 못한 두 개의 벽은 ‘결제 주기(payment cycle)’와 ‘결제 실패 처리 방식(method and cost of failed transaction processing)’이었다.

핵심 걸림돌은 외국인 기관투자자에게 부과된 ‘사전 자금 예치(pre-funding)’ 의무였다. 베트남은 외국인 투자자가 주식을 매수하기 전에 매수 대금 전액을 미리 계좌에 예치해 두도록 요구했다. 글로벌 기관투자자 입장에서는 자금 운용 효율이 크게 떨어지는 걸림돌이었고, 많은 패시브 펀드들이 베트남 투자를 포기한 이유이기도 했다.

베트남 정부는 2024년 11월 ‘비사전자금조달(NPS·Non-Pre-funding Solution)’ 모델을 도입해 이 장벽을 공식 제거했다. 결제 실패 처리 메커니즘도 새로 구축해 거래 투명성을 높였다. 또한 한국거래소(KRX·Korea Exchange)의 거래·결제 시스템을 도입해 시장 인프라를 국제 표준에 맞게 업그레이드했다. FTSE 러셀이 지난 10월 최종 점검에서 9개 기준 전부 충족을 확인한 것은 이 일련의 개혁이 결실을 맺었음을 의미한다.

60억 달러가 몰려온다 – 자본 유입의 규모와 의미

FTSE 러셀은 이번 승격으로 베트남 증시에 최대 60억 달러(약 8조5,000억 원)의 외국인 자금이 유입될 것으로 추산했다. 영국계 금융그룹 HSBC(에이치에스비씨)는 액티브·패시브 펀드 전체를 합산하면 최대 104억 달러(약 14조9,000억 원)에 달할 수 있다고 전망했다. 세계은행(World Bank)은 단기적으로 약 50억 달러의 순유입을 예상하면서, 경제 개혁이 지속될 경우 2030년까지 총 250억 달러 규모의 자본이 유입될 수 있다는 장기 시나리오도 제시했다.

승격 이후 베트남은 FTSE 신흥시장 지수에서 약 0.5%의 비중을 차지하게 된다. 숫자만 보면 작아 보이지만, 이 지수를 추종하는 전 세계 자금 규모 자체가 워낙 방대하기 때문에 0.5%만으로도 수십억 달러의 의무 매수가 발생한다. HSBC 분석에 따르면 아시아 중심 펀드의 약 38%, 글로벌 신흥시장 펀드의 약 30%가 이미 베트남 주식을 보유하고 있어 추가적인 액티브 펀드 자금 유입도 기대된다.

자금 유입의 효과는 단순한 주가 상승을 넘어선다. 현재 하루 평균 8억6,000만 달러 수준인 베트남 증시 일평균 거래대금이 20~30억 달러 수준으로 크게 늘어날 것으로 예상된다. 유동성이 깊어지면 거래 비용이 낮아지고, 외국인 투자자들의 장기 신뢰가 쌓이면서 기업들의 자금 조달 비용도 내려간다.

4월 7일을 향한 카운트다운 – 지금 이 순간의 심사 일정

베트남 증권사 BSC(BSC Securities)에 따르면 이번 3월 중간 점검에서 FTSE 러셀이 주목하는 핵심 요건은 글로벌 브로커(global broker)들의 베트남 시장 접근 환경이 국제 기준에 부합하는지 여부다. 글로벌 기관투자자들이 별도의 복잡한 현지 절차 없이 다른 신흥시장과 동일한 방식으로 베트남 주식을 거래할 수 있어야 한다는 것이다.

이 요건을 검증하기 위한 회의 일정은 촘촘하게 짜여 있다. 3월 3일 FTSE 주식 국가분류 자문위원회(Equity Country Classification Advisory Committee) 회의를 시작으로, 3월 10일 FTSE 러셀 아시아태평양 지역 주식 자문위원회(Asia Pacific Regional Equity Advisory Committee) 회의, 3월 19일 FTSE 러셀 정책 자문 이사회(Policy Advisory Board) 회의가 순차적으로 열린다. 이 세 차례 회의의 결론을 종합한 3월 중간 점검 최종 결과가 오는 4월 7일 공식 발표된다.

4월 7일 발표는 단순한 중간 보고가 아니다. 이날 FTSE 러셀이 “베트남의 진행 상황이 만족스럽다”는 판정을 내리면 9월 21일 공식 편입 일정이 확정되고, 편입될 종목 수와 단계별 전환(tranche) 일정도 함께 공개된다. 반대로 글로벌 브로커 접근성 등에서 미흡한 점이 발견되면 편입 일정이 지연되거나 재검토될 수 있다. 베트남 금융당국과 시장 참여자들이 이 날짜를 달력에 빨간 글씨로 표시해 두고 있는 까닭이다.

자금 유입은 이미 3단계로 진행 중

비엣콤뱅크(Vietcombank) 산하 자산운용사 VCBF(Vietcombank Fund Management) 응우옌티항응아(Nguyen Thi Hang Nga) 대표는 자금 유입이 이미 단계적으로 진행되고 있다고 분석한다.

1단계는 지난해 말부터 이달까지, 신흥시장 편입 기대감을 선반영하는 선제적 자금 유입 국면이다. 실제로 베트남 증권주 그룹은 2025년 6월 말부터 9월 초까지 60% 이상 급등하며 이 흐름을 가장 먼저 탔다. 쿠웨이트(Kuwait)가 FTSE 신흥시장 편입 전 반년간 해외 자금 7억 달러를 순유입한 선례와 같은 패턴이다.

2단계는 4월 7일 발표 이후 9월 공식 편입 전까지로, 주로 액티브 펀드(active fund)의 선매수가 집중되는 구간이다. 편입 확정 소식이 전해지면 지수에 포함될 종목들을 미리 담으려는 기관투자자들의 수요가 몰린다.

3단계는 9월 21일 공식 편입 이후로, FTSE 신흥시장 지수를 추종하는 패시브 ETF들이 본격적으로 베트남 주식을 매수하는 국면이다. 응우옌티항응아 대표는 이 단계에서 5억~10억 달러 규모의 패시브 자금이 유입될 것으로 예상했다. 이 시점에는 앞서 이익을 쌓아온 국내 투자자들의 차익 실현도 맞물릴 수 있다.

자본시장 승격의 진짜 의미 – 국가 신용도와 성장 모멘텀

이번 승격이 갖는 의미는 주식시장에만 국한되지 않는다. FTSE 러셀의 신흥시장 편입은 베트남의 국가 신뢰도 전반을 끌어올리는 효과를 낸다. 스탠더드앤드푸어스(S&P)는 2025년 8월 베트남에 ‘BB+’ 등급과 ‘안정적’ 전망을 재확인했고, 피치(Fitch) 역시 같은 등급을 유지하고 있다. 전문가들은 이번 지수 편입이 국채 수요를 높여 베트남 정부의 차입 비용 절감으로도 이어질 것이라고 전망한다.

거시경제 환경도 뒷받침하고 있다. 2025년 3분기 베트남의 GDP(국내총생산) 성장률은 전년 동기 대비 8.23%로 2022년 이후 가장 빠른 성장세를 기록했다. 수출은 약 14.8% 늘어난 2,624억 달러에 달했다. 베트남 정부는 2025년 연간 성장률 8% 달성을 목표로 하고 있으며, 2026년부터 2030년까지는 두 자릿수 성장을 목표로 공공투자 확대, 내수 진작, 금융시장 구조 개선을 추진 중이다.

IPO(기업공개) 시장도 달아오르고 있다. 2025년 증권사 테크컴증권(Techcom Securities)이 약 4억1,000만 달러를 조달하며 수년 만에 최대 IPO를 기록했고, 호텔 체인 빈펄(Vinpearl)도 약 1억9,000만 달러를 유치했다. 베트남 사모펀드 드래곤캐피탈(Dragon Capital)은 2028년까지 약 12건의 추가 IPO가 이루어질 것으로 내다보고 있다.

달콤함 뒤의 숙제 – 변동성과 구조적 과제

그러나 장밋빛 전망만 있는 것은 아니다. 승격 발표 직후인 10월 20일, VN지수는 5% 이상 급락했다. 베트남 부동산·유통 대기업 노바랜드(Novaland)의 자금 용도 이탈과 전환사채 이자 미지급 문제가 불거지면서 부동산·금융 부문에 대한 불안이 재점화된 탓이다. 정부감사원의 회사채 전수 점검에서 정보 공시 미흡과 원리금 상환 지연 위반 사례도 확인됐다.

SSI증권(SSI Securities) 회장 응우옌주이흥(Nguyen Duy Hung)은 “승격은 시작에 불과하다”며 “앞으로는 FTSE 신흥시장 내에서 더 큰 나라들과 경쟁해야 하고, 그 다음 목표인 MSCI(모건스탠리캐피탈인터내셔널·Morgan Stanley Capital International) 신흥시장 편입도 추진해야 한다”고 강조했다. MSCI 신흥시장 지수가 추종하는 자금 규모는 약 1조4,000억 달러로, FTSE 신흥시장 지수의 1,500억 달러를 훨씬 웃돈다.

전문가들은 외국인 소유 한도 규제 완화, 회계 투명성 제고, 은행 부문 구조 개혁 등 ‘구조적 장애물’ 해소가 장기적인 자금 유입의 관건이라고 지적한다. 올스프링 글로벌 인베스트먼트(Allspring Global Investments) 개리 탄(Gary Tan) 포트폴리오 매니저는 “이런 개혁들이 더 깊고 장기적인 외국인 자본 유입을 여는 데 결정적으로 중요할 것”이라고 말했다.

4월 7일 이후의 세계 – 베트남 증시의 선택지

베트남의 신흥시장 지수 공식 편입일은 2026년 9월 21일이다. 그러나 그 문을 여는 열쇠는 4월 7일 쥐어진다. 이날 FTSE 러셀이 긍정적 판정을 내리면 9월 편입이 확정되고 편입 종목 목록 공개, 단계별 전환 일정 등 구체적인 로드맵이 제시된다. 반대로 글로벌 브로커 접근성 등에서 미흡 판정이 나오면 일정 전체가 재검토될 수 있다.

베트남이 진정한 ‘신흥시장’으로 안착하려면 화려한 승격 발표를 넘어 개혁의 지속성을 증명해야 한다. 투명한 규제, 일관된 개혁, 국제 표준에 부합하는 시장 운용이라는 세 가지 조건을 꾸준히 충족시켜야 한다. 4월 7일이 베트남 자본시장 역사의 새 장을 여는 날이 될지, 아니면 또 한 번의 숙제를 안겨주는 날이 될지 – 이제 한 달도 채 남지 않았다.